Los costos y los sistemas contables. Contabilidad de costos. Vinculación y distinción con la contabilidad patrimonial y gerencial.

La contabilidad patrimonial tiene dos objetivos fundamentales: informar acerca de la situación del ente (Balance) y evaluar los cambios que se producen en el capital como resultado de las actividades (Estado de Resultados). Los informes relativos al costo afectan a ambos, ya que el costo de los productos no vendidos se refleja en el primero y el de los vendidos en el segundo. Por tanto el sistema de contabilidad de costos no es independiente de las cuentas patrimoniales.

El sistema de contabilidad de costos se ocupa directamente del control de los inventarios, activos de planta y fondos gastados en actividades funcionales.

La contabilidad de costos se ocupa de la clasificación, acumulación, control y asignación de costos. Los costos pueden acumularse por cuentas, trabajos, procesos, productos u otros segmentos del negocio.

Los costos sirve, en general, para tres propósitos:

1.-Proporcionar informes relativos a costos para medir la utilidad y evaluar el inventario (estado de resultados y balance general).

2.-Ofrecer información para el control administrativo de las operaciones y actividades de la empresa (informes de control).

3.-Proporcionar información a la administración para fundamentar la planeación y la toma de decisiones (análisis y estudios especiales).

El costo es un recurso que se sacrifica o al que se renuncia para alcanzar un objetivo específico.

El costo de producción es el valor del conjunto de bienes y esfuerzos en que se ha incurrido o se va a incurrir, que deben consumir los centros fabriles para obtener un producto terminado, en condiciones de ser entregado al sector comercial.

Entre los objetivos y funciones de la determinación de costos, encontramos los siguientes:

-Servir de base para fijar precios de venta y para establecer políticas de comercialización.

-Facilitar la toma de decisiones.

-Permitir la valuación de inventarios.

-Controlar la eficiencia de las operaciones.

-Contribuir a planeamiento, control y gestión de la empresa.

COSTOS FIJOS

Los Costos Fijos son aquellos cuyo monto total no se modifica de acuerdo con la actividad de producción. En otras palabras, se puede decir que los Costos Fijos varían con el tiempo más que con la actividad; es decir, se presentarán durante un periodo de tiempo aun cuando no haya alguna actividad de producción.

Por definición, los Costos Fijos no cambian durante un periodo específico. Por lo tanto, a diferencia de los variables, no dependen de la cantidad de bienes o servicios producidos durante el mismo periodo (Por lo menos dentro de un rango de producción). Por ejemplo, los pagos de arrendamiento de las instalaciones y el salario del presidente de la compañía son Costos Fijos, cuando menos a los largo de cierto periodo.

Naturalmente los Costos Fijos no son para siempre. Tan solo son fijos a los largo de un periodo en particular, digamos un trimestre o un año. Más allá de esos plazos, los arrendamientos pueden terminarse y los ejecutivos pueden ser depedidos. Para ser más específicos, cualquier costo fijo puede eliminarse o modificarse en un plazo suficiente de tiempo.

COSTO VARIABLE

Un costo variable o coste variable es aquel que se modifica de acuerdo a variaciones del volumen de producción (o nivel de actividad), se trata tanto de bienes como de servicios. Es decir, si el nivel de actividad decrece, estos costos decrecen, mientras que si el nivel de actividad aumenta, también lo hace esta clase de costos.

Salvo en casos de cambios estructurales, en las unidades económicas, los costos variables tienden a tener un comportamiento lineal, lo que le confiere la característica de poseer un valor promedio por unidad que tiende a ser constante. Todos aquellos costos que no son considerados variables, son fijos. Esta distinción es esencial para ser usada en las herramientas de decisiones basadas en costos.

COSTO PROMEDIO

Método de valuación para el inventario. El costo unitario promedio ponderado, se calcula dividiendo el costo total de las mercancías disponibles para la venta entre el número de unidades disponibles para la venta. Es el total de los desembolsos efectuados para producir o vender una serie de artículos, dividido entre el número de unidades fabricadas o vendidas.

COSTO TOTALES

El coste total son todos aquellos costes en los que se incurre en un proceso de producción o actividad. Se calcula sumando los costes fijos y los costes variables:

CT=CF+CV

COSTO MARGINAL

mide la tasa de variación del coste dividida por la variación de la producción. Para comprender mejor el concepto de coste marginal, se suele expresar el coste marginal como el incremento que sufre el coste cuando se incrementa la producción en una unidad, es decir, el incremento del coste total que supone la producción adicional de una unidad de un determinado bien.

Matemáticamente, la función del coste marginal CMa es expresada como la derivada de la función del coste total CT con respecto a la cantidad Q:

La curva que representa la evolución del costo marginal tiene forma de parábola cóncava, debido a la ley de los rendimientos decrecientes. En el punto mínimo de dicha curva, se encuentra el número de bienes a producir para que los costos en beneficio de la empresa sean mínimos. En dicha curva, el punto de corte con la curva de costes medios nos determina el óptimo de producción, punto a partir del cual se obtiene mayor producción.

En política de precios el coste marginal nos marca el precio a partir del cual obtenemos beneficios, siempre y cuando hayamos alcanzado el umbral de rentabilidad o punto muerto.

COSTO DE OPORTUNIDAD

Por su importancia, el costo de oportunidad es un concepto fundamental en la economía. El costo de oportunidad de una decisión económica que tiene varias alternativas, es el valor de la mejor opción no realizada. Es decir que hace referencia a lo que una persona deja de ganar o de disfrutar, cuando elije una alternativa entre varias disponibles.

En la vida cotidiana de las personas se toman innumerables decisiones que implican la elección de una alternativa entre varias. Ejemplo 1: ¿Voy al trabajo caminando o en taxi? Si voy caminando, el no voy a pagar dinero, sin embargo, desde el punto de vista del costo de oportunidad no puedo afirmar que el costo es cero, debido a que debo tener en cuenta que ir caminando me tomará un tiempo. Si ir caminando al trabajo me toma 30 minutos, mientras que ir en taxi me toma 10 minutos, el costo de oportunidad de ir caminando al trabajo expresado en tiempo será 20 minutos. Si considero que caminar me reporta un beneficio a la salud, el costo de oportunidad de ir en taxi está representado por la suma de lo mejor que pudiera haber hecho con el dinero que me cobró el taxista, mas los beneficios para la salud que dejé de recibir por no ir caminando.

ECONOMÍAS Y DESECONOMÍAS DE ESCALA

Las economías y deseconomías de escala existen cuando el costo unitario de producir un bien baja/sube a medida que aumenta/disminuye la tasa de producción.

Economías de escala:

características de la tecnología de una empresa que provocan una disminución en el costo promedio a largo plazo conforme la producción aumenta. Cuando se presentan economías de escala la curva CPLP (curva del costo promedio a largo plazo) describe una pendiente descendente. Ocurren si el incremento porcentual % de la producción excede al incremento porcentual % de todos los insumos. La principal fuente de economías de escala es la mayor especialización tanto del trabajo como del capital.

Deseconomías de escala:

características de la tecnología de una empresa que conducen a un aumento en el largo plazo de del costo promedio conforme la producción aumenta. Cuando las deseconomías de escala están presentes, la curva CPLP tiene una ascendente. Ocurren si el incremento porcentual % de la producción es menor que el incremento porcentual de los insumos. La principal fuente de deseconomías de escala es la dificultad de administrar una empresa muy grande (organización y comunicación). Ocurren en todos los procesos de producción, pero quizá solamente a tasas de producción muy altas.

TEORÍA DE LA PRODUCCIÓN

La teoría de la producción analiza la forma en que el productor dado "el estado del arte o la tecnología, combina varios insumos para producir una cantidad estipulada en una forma económicamente eficiente".

Por ejemplo: consideramos la producción de trigo en 10 hectáreas de tierra. El insumo fijo es la tierra, el insumo ingrediente es la semilla y el insumo variables el trabajo medido en horas por el hombre. El producto son kilogramos de trigo.

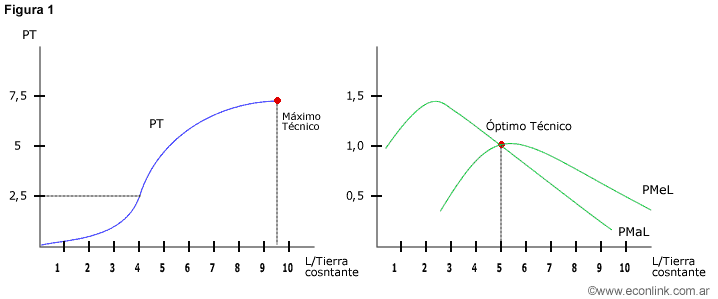

PRODUCTO TOTAL

La curva del producto total muestra la relación entre la cantidad de un factor variable y el nivel resultante de producción.

PRODUCTO MEDIO

El producto medio de un factor variable, es el cociente entre el nivel de producción obtenida (PT) y la cantidad del factor empleado.

PRODUCTO MARGINAL

El producto marginal de un insumo es la adición del producto total, imputable a la adición de una unidad del insumo variable en el proceso productivo, cuando el insumo fijo permanece constante.

ANÁLISIS DE LA PRODUCTIVIDAD Y FACTORES DE LA PRODUCCIÓN A CORTO Y LARGO PLAZO

La capacidad productiva se refiere al potencial máximo de producción de una empresa cuando utiliza las técnicas de producción más avanzadas y utiliza al máximo su espacio físico y equipo.El concepto nivel de producción se refiere a la magnitud de la producción cuando ésta ha sido reducida a menos de su (máxima) "capacidad productiva".Dentro de los límites de la capacidad productiva, una empresa puede variar el nivel de producción para ajustarse a las condiciones del mercado, podrá limitar su producción, utilizando menos espacio físico, reduciendo el tiempo de operaciones, el número de unidades de trabajo, etc. con la finalidad de ajustarse a las condiciones del mercado.El costo de producir un bien depende del aprovechamiento de cada factor de la producción utilizado. Es decir, depende del método de producción que se basa en la tecnología empleada (la función de producción).La producción total de un bien es la suma de las producciones de distintas empresas que se dedican al mismo ramo. Cada empresa adquiere insumos, los elabora agregando materiales,trabajo y capital, hasta llegar al producto terminado. El producto terminado es la acumulación delas distintas etapas de la producción realizadas por la misma empresa o por varias.

Insumos + Proceso Productivo = PRODUCCIÓN

El producto de cada empresa es el valor que agrega al ya acumulado por los bienes en las etapas anteriores de producción.

Producto = Producción - Insumos

Producto = Proceso productivo

Producto = Valor Agregado

La productividad relaciona la producción obtenida con los elementos utilizados para realizarla. Indica el aprovechamiento de los factores de la producción.

Su cálculo se realiza por cada uno de los factores de la producción utilizados:

Productividad = Producción / Factor de la Producción.

Si se calcula un promedio ponderado de todos los factores, se obtiene la productividad de la empresa, la que es un indicador de su rendimiento. La productividad marginal muestra el aumento de producción obtenido al agregar una unidad más del factor de producción que se analiza en cada caso.

Bueno aquí les dejo un vídeo donde les explico un ejercicio espero les guste:

Calificación: 5

ResponderBorrar